[시리즈 32편] 국세청은 이미 다 알고 있다? 상속세 자금출처 조사의 실체와 무서운 PCI 시스템 대비 전략

[시리즈 32편] 국세청은 이미 다 알고 있다? 상속세 자금출처 조사의 실체와 무서운 PCI 시스템 대비 전략

안녕하십니까. 상식이 곧 법이 되는 세상을 만들자. 복잡한 세무와 법률의 경계에서 상속인의 소중한 자산을 지켜드리는 tomato.it.kr 법률 실무팀입니다. 얼마 전, 상속 등기를 무사히 마치고 안도의 숨을 내쉬던 의뢰인 한 분이 사색이 되어 사무실을 다시 찾아오셨습니다. 세무서로부터 '상속세 자금출처 소명 안내문'을 받으셨기 때문입니다. "사무장님, 5년 전 아버지가 제 전세 자금 보태주신 것까지 다 적혀있어요. 이걸 어떻게 알았죠?" 많은 분이 상속세는 고인이 돌아가신 시점의 재산에 대해서만 매겨진다고 생각합니다. 하지만 국세청의 눈은 훨씬 더 먼 과거와 넓은 범위를 향하고 있습니다. 오늘은 상속인들을 밤잠 설치게 하는 자금출처 조사의 원리와 실무적 대응 방안을 2,000자 분량의 심층 가이드로 풀어드립니다.

1. 국세청의 마법 같은 탐지기: PCI 시스템

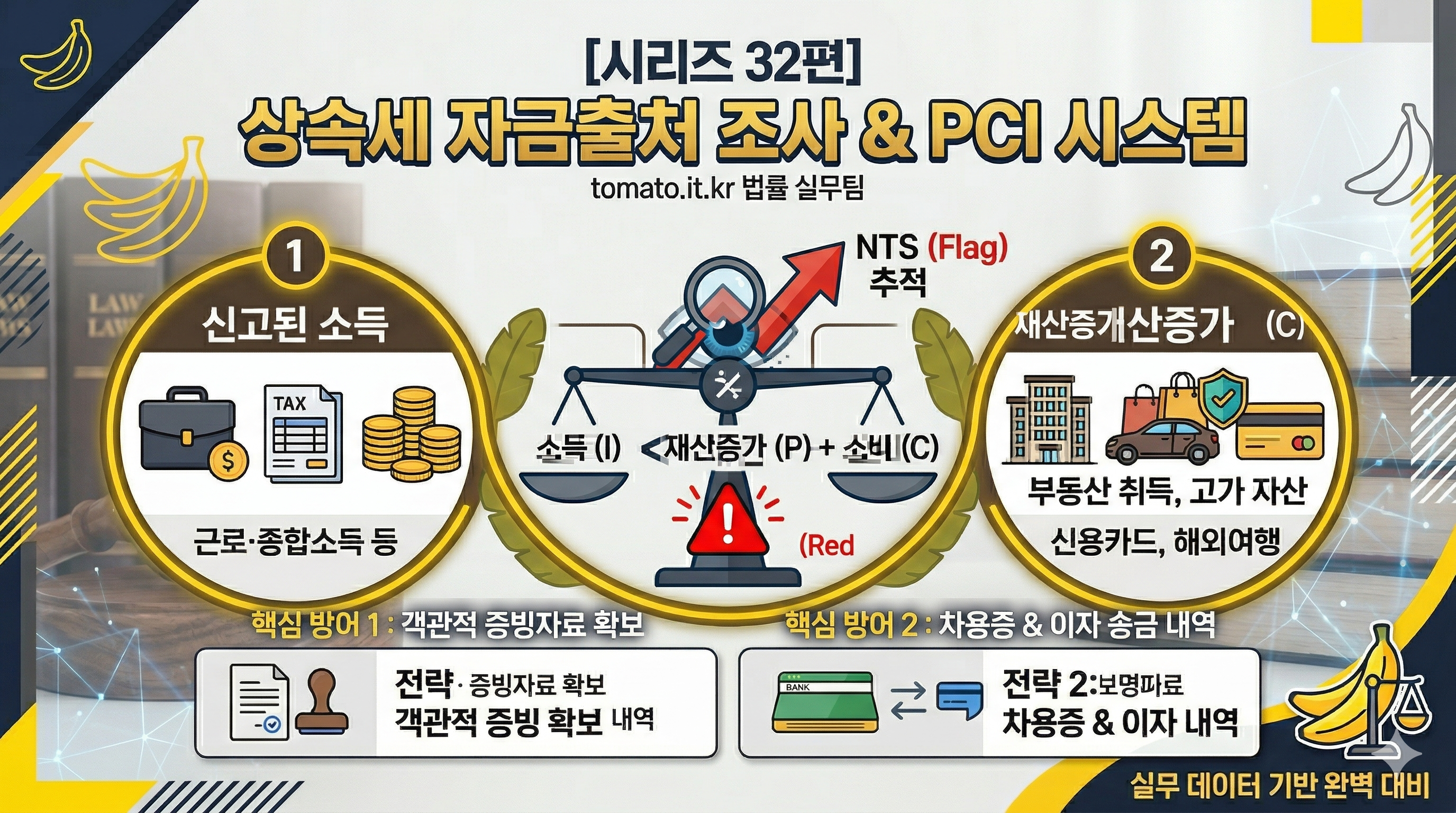

국세청이 상속인의 자금 출처를 귀신같이 잡아내는 비결은 바로 PCI(Property, Consumption and Income Analysis) 시스템에 있습니다. 이는 국세청이 보유한 재산 정보, 소비 정보, 신고 소득 정보를 통합 분석하는 정교한 알고리즘입니다.

실무팀이 분석한 PCI 시스템의 원리:

- 소득(I) < 재산증가(P) + 소비(C): 내가 번 돈(신고 소득)보다 부동산을 사거나 신용카드를 쓴 금액(재산 증가 및 소비)이 훨씬 크다면, 국세청 시스템은 즉시 빨간불을 켭니다.

- 증여 의심: 소득이 없는 자녀가 고가의 아파트를 사거나 외제차를 굴린다면, 그 자금의 원천을 부모의 지원(편법 증여)으로 간주하고 추적을 시작합니다.

- 과거 10년의 기록: 상속세 조사 시 국세청은 고인과 상속인의 최근 10년간 금융 거래 내역을 샅샅이 훑을 권한이 있습니다.

2. 조사의 핵심 타깃: 사전증여 재산

상속세 조사에서 가장 무서운 것은 '사전증여 재산의 합산'입니다. 고인이 사망 전 10년 이내에 자녀에게, 5년 이내에 손자나 며느리 등 제삼자에게 증여한 재산은 모두 상속재산에 포함되어 세금이 매겨집니다.

● 현금 증여의 함정

"현금으로 조금씩 줬으니 모르겠지"라는 생각은 매우 위험합니다. 국세청은 상속 전후의 계좌 흐름을 분석하여 비정상적으로 인출된 거액의 현금이 어디로 흘러갔는지 집요하게 추적합니다. 소명하지 못한 금액은 모두 증여세와 가산세의 대상이 됩니다.

3. 실무적인 대응 전략: 입증 책임은 상속인에게 있다

자금출처 소명 안내문을 받았다면 당황하지 말고 논리적인 근거를 마련해야 합니다. 법적으로 자금 출처를 입증할 책임은 원칙적으로 납세자에게 있기 때문입니다.

실무팀이 제안하는 3단계 방어 전략:

- ✅ 객관적 증빙 자료 확보: 소득 금액 증명원, 대출 확인서, 전세 계약서, 이전에 낸 증여세 신고서 등을 미리 정리해 두어야 합니다.

- ✅ 차용증과 이자 지급 내역: 부모님께 돈을 빌린 것이라면 적법한 차용증과 함께 실제로 이자를 송금한 은행 거래 내역이 반드시 있어야 '증여'가 아닌 '채무'로 인정받을 수 있습니다.

- ✅ 소명 비율의 이해: 취득 자금의 80% 이상을 입증하면 나머지 20%는 출처를 묻지 않는 '자금출처 입증 완화 규정'이 있습니다. 하지만 금액이 클수록 정밀한 조사가 들어오므로 전문가와 상의해야 합니다.

📜 법률 실무팀의 결언

"국세청의 시스템은 날이 갈수록 정교해지고 있습니다. '운 좋게 넘어가겠지'라는 요행을 바라기보다, 과거의 자금 흐름을 투명하게 분석하고 법적 테두리 안에서 방어 논리를 세우는 것이 가장 확실한 절세 비법입니다. 세무 조사는 사전 준비가 90%입니다."

갑작스러운 자금출처 조사 통보로 당황하고 계십니까? 실무 데이터에 기반한 치밀한 전략이 여러분의 소중한 자산을 지켜드립니다.

📌 상속 실무 시리즈 더 보기

2026.04.07 - [business] - [시리즈 31편] 점 하나 때문에 무효? 자식 간 싸움 막는 '법적 효력 100%' 유언장 작성 실무 가이드

#상속세자금출처조사 #PCI시스템원리 #소명안내문대응 #사전증여재산합산 #현금증여추적 #세무조사방어전략 #차용증인정요건 #상속세가산세 #증여세소명방법 #부동산취득자금출처